Ya está en el Congreso Nacional la reforma previsional impulsada por el Gobierno y uno de los puntos que más debate ha acarreado es el nuevo 6% adicional que contempla el proyecto. ¿Este nuevo 6% es a cargo del empleador o del trabajador? ¿Será depositado en un fondo común? Las respuestas a estas preguntas y más, en este explicativo de Fast Check CL.

Por Maximiliano Echegoyen

Una de las promesas de campaña del entonces candidato Gabriel Boric era acabar con el sistema de las Administradoras de Fondos de Pensiones (AFP). Fue el 2 de noviembre pasado cuando, a través de una cadena nacional, el ahora Mandatario envió un mensaje claro a la nación presentando su nuevo proyecto previsional: «las AFP, en esta reforma, se acaban».

Recién el lunes 7 de este mes la reforma de pensiones ingresó al Congreso, pudiendo ver en detalles varias dudas que rondan en la ciudadanía. Una de ellas tiene relación con el 6% adicional que se incorpora en este proyecto. ¿De dónde proviene? ¿Lo descontarán del trabajador? ¿Cómo se distribuye? Las respuestas a estas preguntas y más, en este explicativo de Fast Check CL.

1. ¿El 6% es a cargo del trabajador o del empleador?

Una de las primeras dudas a despejar es a quién se le impone el 6% adicional que contempla esta reforma. Para entender esto, primero hay que comprender que el proyecto propone un sistema mixto, es decir, que para las futuras pensiones habrán aportes del Estado, de los trabajadores y de los empleadores.

De parte del Estado, tal como lo planteó el Presidente Boric en su anuncio, se espera que la Pensión Garantizada Universal incremente a los $250.000. Para ello, también es necesario que se apruebe la Reforma Tributaria.

En cuanto a los trabajadores, el nuevo sistema mixto plantea que se descuente un 10,5% de las remuneraciones y rentas imponibles a los dependientes, hasta los 65 años los hombres y 60 años las mujeres.

Por último, el 6% en cuestión está a cargo de los empleadores. Esta cotización del 6% es la novedad de la reforma, ya que serán los empleadores —y no los trabajadores— quienes deberán pagarla. Además, desde el año 2008 el empleador ha financiado el Seguro de Invalidez y Sobrevivencia, por lo que este nuevo 6% se le sumaría a sus cargos.

2. ¿El 6% va a la cuenta individual del trabajador?

En este punto, debemos diferenciar distintas instituciones que se harán cargo de las cotizaciones y que si bien, tanto el 10,5% a cargo de los trabajadores como el 6% del empleador se registrarán en cuentas individuales, sus administraciones son distintas.

Para comprenderlo mejor, en primer lugar hay que entender quién administrará el 10,5% a cargo del trabajador. Esta cotización tiene la misma naturaleza que la actual, la cual es administrada y gestionada por una AFP. En la reforma, las AFP se transformarán en los Inversores de Pensiones Privados (IPP), que a diferencia de sus predecesoras, no realizarán actividades de soporte.

También se creará un Inversor de Pensiones Público y Autónomo (IPPA) que sería un símil a una AFP estatal.

¿Y el 6% será destinado a estos organismos?

No. Las IPP e IPPA solamente administrarán y gestionaran el 10,5% de los trabajadores, ingresándolos a cuentas de capitalización individuales. Es decir, estas cotizaciones son completamente de los trabajadores.

Por otra parte, el 6% adicional irá destinado al Administrador Público Autónomo (APA). Esta cotización será anotada en una cuenta intrageneracional del seguro social a nombre del trabajador. Es decir, debe entenderse como un registro individualizado que da cuenta del 6% adicional que corresponderá al trabajador al momento de su jubilación.

3. ¿Cómo se compone este 6% adicional?

El 6% adicional a cargo del empleador se dividirá de la siguiente forma: el 70% de este será registrado en la cuenta individual del trabajador, mientras que un 30% será calculado de la división que se realizará del resto de las remuneraciones para, una vez obtenido ese cálculo, ingresar el porcentaje que corresponda al registro individual del trabajador.

Desde la Subsecretaría de Previsión Social explican a Fast Check que «el concepto de 70/30 solo es el mecanismo por el cual se calcula cuánto de la cotización del empleador va a la cuenta del trabajador mes a mes». Entonces, ese 30% no va a un «fondo común», sino que sirve para prorratear un porcentaje que será destinado a todos en sus cuentas individuales de forma mensual.

- De acuerdo a la Real Academia Española, prorratear significa: «Repartir una cantidad entre varias personas, según la parte que proporcionalmente toca a cada una».

Esto coincide con lo explicado por el ministro de Hacienda, Mario Marcel, en Meganoticias el pasado 2 de noviembre. «Del 6% que cotiza el empleador, 70% va proporcionalmente a la cuenta del trabajador/ra (…) y el 30% restante se prorratea y se distribuye de manera igual entre todos los cotizantes. (…) Para el cotizante de bajas rentas, que cotizó menos, por esta vía se le va a agregar una proporción mayor», dijo el ministro en aquella ocasión.

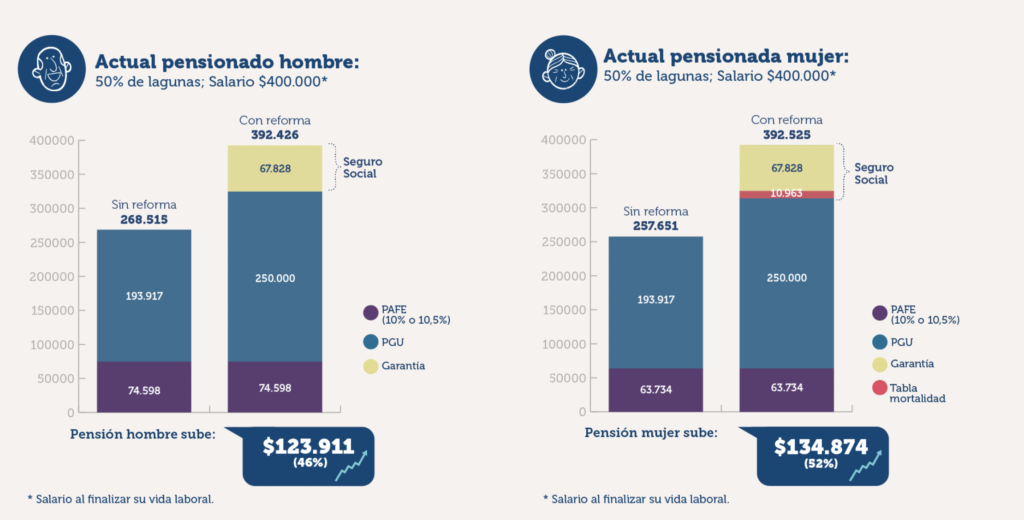

Desde la Subsecretaría de Previsión Social enviaron una tabla a este medio con las estimaciones de las futuras pensiones y los beneficios que tendría con la reforma:

4. ¿Para qué está destinado ese 6%?

La principal razón de este 6% adicional es para aumentar las jubilaciones presentes y futuras. Pero, además, cabe explicar que este componente también está destinado a la Seguridad Social.

La reforma contempla la creación del Seguro Social Previsional, que tendrá como finalidad cubrir la jubilación de vejez, además de invalidez y sobrevivencia de las personas protegidas. También complementará las lagunas previsionales en periodos de cesantía y compensará la brecha de género en las pensiones. Cabe destacar que sus beneficios, como lo ha planteado la reforma, dependerá de lo que cada persona aporte en su vida laboral.

En el caso de los pensionados actuales, estos recibirán un 0,1 UF del seguro social que serán materializados de manera inmediata, en caso de que se apruebe y publique la reforma.

5. ¿Este 6% adicional será heredable?

Nuevamente, no se debe confundir el 6% adicional con el 10,5% a cargo del trabajador. La cotización a cargo del trabajador sí será heredable, reemplazando el retiro programado por una renta vitalicia donde el trabajador podrá optar por dejar una herencia o no.

Volviendo al 6% adicional, según el subsecretario de Previsión Social, Christian Larraín, «el 6% no es heredable pero sí tiene una pensión de sobrevivencia, que protege a la cónyuge y a los hijos menores de 25 años».

¿Y ahora qué sigue?

La reforma previsional ingresó al Congreso Nacional este lunes 7 de noviembre con la modalidad de urgencia simple. En caso de aprobarse, los empleadores deberán financiar este 6% de forma gradual, es decir, el primer año empezar con un 1% y sumar un porcentaje el otro año y así, hasta alcanzar el 6% final.

Cabe recordar que la reforma de pensiones puede estar sujeta a cambios, ya que aún está en Primer Trámite Constitucional en el Legislativo. Ahora es el rol de los parlamentarios el debatir y acordar las reglas de la reforma que, con un Congreso en su mayoría de oposición, es bastante probable que sufra cambios.