Un tema que se ha tomado la agenda en estos días es la crisis de las Isapres, quienes llevan desde hace un tiempo anunciando un inminente quiebre que aún no llega. Pero, ¿cuándo y cómo comenzó esta crisis? ¿Qué es lo que ha dicho la Corte Suprema? ¿Cómo el Ejecutivo y el Legislativo quieren solucionar el problema? Todas esas dudas te las explicamos acá, en Fast Check CL.

Por Maximiliano Echegoyen

A fines de 2022, los afiliados a las isapres ingresaron más de 56 mil reclamos a la Superintendencia de Salud, luego de que las prestadoras aumentaran significativamente el precio de sus planes. Esto también se tradujo en la presentación de recursos de protección de los usuarios, lo que hizo que el Poder Judicial se involucrara directamente.

La Corte Suprema lo hizo y ordenó frenar el alza en los planes de las isapres. Además, también determinó que solamente sea aplicada la tabla de factores definida por la Superintendencia. Junto a ello, el fallo ordenó la devolución de los excedentes cobrados, lo que en términos monetarios, alcanza los USD 1.400 millones.

Desde hace un tiempo las isapres vienen advirtiendo al país de una inminente quiebra, tras quince años de disputas y nulas soluciones. ¿Cuándo comenzó esta crisis? ¿Qué soluciones se han planteado desde el Gobierno y el Congreso? ¿Habrá un perdonazo? En este explicativo, Fast Check te da cinco claves para entender la totalidad de la crisis de las isapres.

1. ¿Cuándo comenzó el problema?

Para las y los chilenos con isapres, unos tres millones aproximadamente, se ha vuelto una costumbre demandar a las instituciones todos los años por el alza del plan. Ya sea por la tabla de factores o por el alza del GES (garantías explícitas de salud), demandar se ha vuelto una costumbre, una rutina que aseguraba el pago de las costas para los abogados y un freno de mano en el aumento del valor del plan que cada persona pacta con las prestadoras privadas de salud.

Fue el año 2008, hace 15 años, cuando las isapres tuvieron su primer litigio. En esa ocasión, el Tribunal Constitucional (TC) emitió su primera sentencia de inaplicabilidad de la tabla de factores de riesgo (Rol N° 976-2008). Así fue como el TC resolvió declarar inconstitucional un alza al plan de una mujer de 60 años, solo por su edad. En ese entonces, la tabla de factores era definida por las mismas Isapres, aumentando los planes de forma arbitraria.

Luego, en agosto de 2010, el TC nuevamente declaró inconstitucional la norma que facultaba a las isapres a adecuar periódicamente el valor de los planes y aplicar las tablas de factores de edad y sexo.

Tras ambos fallos del TC, la Corte Suprema tuvo la información necesaria para empezar a implementar sus propios fallos. Desde ese entonces, el máximo tribunal ha acogido recursos de protección de los afiliados a las Isapres que ven vulnerados aumentado sus planes unilateralmente, hasta hoy, tras un fallo final que busca que las prestadores paguen los excedentes de cada plan aumentado.

2. La importancia de la tabla de factores

Desde la primera advertencia recibida en 2008, las isapres han seguido subiendo sus planes de diferentes maneras, adoptándo una estrategia de judicialización. Esta estrategia alude a que, de los más de tres millones de afiliados, no todos judicializan su alza, a pesar de que, durante los últimos años, la mayoría de los fallos están a favor de la gente y no de las isapres. Ya que son menos los que van a la justicia y son los más, los que en silencio aceptan el alza, las isapres hasta el día de hoy han continuado con esta estrategia.

Para graficarlo mejor, el año pasado, más de 300.000 recursos de protección ingresaron a las Cortes de Apelaciones en contra de las isapres, buscando frenar un alza del 7,6% de sus planes. Esto hizo que la Corte Suprema tomara cartas en el asunto y, por medio de un fallo unánime, determinó cancelar el incremento de los planes de salud.

Los fundamentos de la Corte Suprema consisten en que habría un actuar arbitrario por parte de las prestadoras de salud, al comunicar de manera general el alza de los planes. Para la Corte, las isapres no entregaron los antecedentes suficientes para justificar el incremento.

- Esta sentencia ordenó a las isapres a devolver el dinero a los afiliados, en caso de que ya se haya realizado el alza de precios.

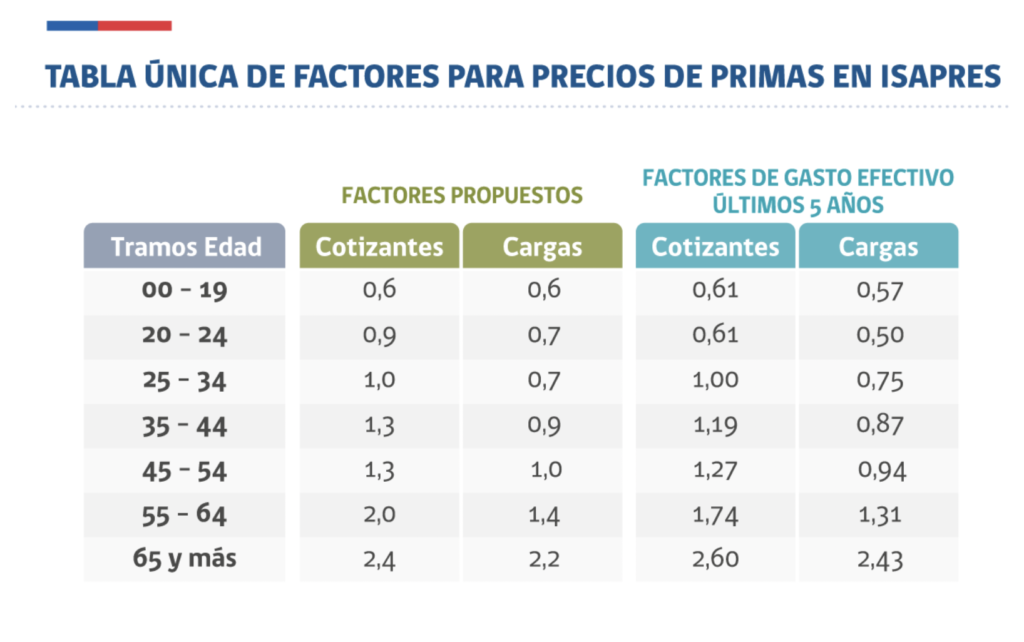

- Junto con ello, la Suprema determinó que las prestadoras privadas utilicen una única tabla de factores dictada en 2019 por la Superintendencia de Salud y no tablas de factores por cada una de las compañías.

- La tabla de factores son una de las partes que componen el plan privado de salud de los chilenos. El plan se compone de: monto base + tabla de factores + GES.

3. La “inminente quiebra” de las isapres

Por otro lado, las mismas isapres han ido anunciado en medios públicos desde hace un año que podrían dejar de existir.

Los primeros registros datan de mayo de 2022, cuando el pleno de la extinta Convención Constitucional había consagrado un Sistema Nacional de Salud. Según lo consignado por el portal Ex-Ante, el presidente de la Asociación de isapres, Gonzalo Simón, estimaba que lo votado por la Convención significaba «que ahora todos debemos comenzar a cotizar en el sistema público. Los más de 3 millones de afiliados a las Isapres pasarán a Fonasa».

Esto, porque a su juicio «lo único que está escrito es que el 7% va a ser capturado por una entidad que va a ser más estatal que pública».

Para ese entonces, los exconvencionales, expertos y la opinión pública estimaba que las isapres pasarían a ser una especie de seguros complementarios.

La propuesta constitucional fue rechazada, pero las isapres seguían peligrando por una «inminente quiebra» del sistema. Así lo catalogó Gonzalo Simón, en agosto de 2022.

Entrevistado por Radio Concierto, en aquella vez, Simón advirtió: «vemos que los problemas que tiene el sistema hacen inminente una quiebra en las próximas semanas», instando a la composición de una mesa técnica para resolver la crisis.

4. El “Supremazo” y la solución del Gobierno

Haya quiebra o no, la Corte Suprema ya ordenó que las isapres deben devolver los costos excesivos a sus afiliados, cifra que supera los 1.400 millones de dólares.

¿Cómo se llevará a cabo esto? En el fallo original, se establecía que la Superintendencia de Salud dispondrá de las medidas administrativas para viabilizar la devolución de excedentes de las isapres. El asunto es que la Superintendencia no tiene esta facultad, por la que es el Ejecutivo quien tiene que tomar las riendas para buscar una forma de implementar el fallo.

Por ende, el Gobierno presentó a mitad del mes de mayo, por medio del Ministerio de salud, la Ley Corta de Isapres. La finalidad de este proyecto es «modernizar Fonasa, regular a las Isapres y fortalecer a la Superintendencia de Salud».

- Según explica la Administración, la idea es crear la modalidad de Cobertura Complementaria en Fonasa, la cual permitiría al sistema público contratar seguros privados voluntarios para sus actuales y futuros beneficiarios.

En cuanto a las Isapres, este proyecto modificaría la Ley de Isapres para que presenten un plan de pago de los excedentes del cobro de sus planes.

En paralelo a todo esto, la Superintendencia de Salud presentó una solicitud para ampliar el plazo otorgado para dar cumplimiento al fallo del máximo tribunal, la cual fue acogida por la Suprema. De este modo, las isapres tienen 6 meses más para concretar las devoluciones, ya que estas vencían el 31 de mayo pasado.

5. ¿Un “perdonazo”?: la solución del Senado

Por otro lado, en la comisión de salud del Senado se aprobó en general un proyecto alternativo de Isapres, el cual busca «regular las bases para la determinación de las tarifas de los planes de salud y la implementación de sus ajustes de precios».

El proyecto fue presentado por los senadores Ximena Rincón y Matías Walker (ambos Demócratas) y tuvo el apoyo de Javier Macaya (UDI), Rodrigo Galilea (RN) y Francisco Chahuán (RN).

- Los senadores utilizaron la misma estrategia de proyecto del retiro del 10%, para proponer una reforma constitucional que busque aplicar el fallo de la Corte Suprema.

Sin embargo, se ha catalogado este proyecto como una especie de «perdonazo» a las isapres. ¿Por qué? En palabras del ministro Segpres, Álvaro Elizalde, este proyecto se trata de «una reforma constitucional que se presentó como tal para burlar el control de admisibilidad que establece nuestra Constitución y, por tanto, para su aprobación, requiere el quórum de 4/7 de los integrantes de ambas Cámaras del Congreso Nacional».

Para entenderlo mejor: la Corte Suprema ordenó ajustar la tabla de factores, por lo que el proyecto alternativo propone que las isapres recalculen los precios bases de sus planes suscritos antes de abril 2020, con el fin de que el precio final por contrato sea similar al valor que el cotizante estaba pagando a la fecha de la sentencia.

Este detalle no es menor, pues haría que los excedentes disminuyan o, en algunos casos, podrían llegar hasta a anularse.

¿Qué podemos esperar?

Hasta el momento, no se sabe cuál será la solución que finalmente prime en esta crisis y si es que las isapres seguirán vigentes en el próximo tiempo. Lo único certero es que, en la última medición Cadem, un 73% de los encuestados se mostraron contrarios a que se perdonen los cobros en exceso de las isapres.

Ronda la idea de que las isapres deberían devolver el dinero a cada afiliado, cuando en realidad esto aún no se concreta. A la par, han surgido páginas como «deudaisapre.cl», donde puedes sacar un cálculo de cuánto adeuda tu prestadora de salud.