En medio del debate sobre el sistema de AFP, el economista de la Universidad Católica, Bernardo Fontaine fue invitado a Mentiras Verdadera. El equipo de Fast Check CL identificó al menos cinco datos falsos, que fueron claves en su argumentación para defender el sistema.

*Política de aclaración 20 julio 2020: Fast Check CL recibió una carta de Bernardo Fontaine, usando su derecho a réplica, por la verificación de contenido que realizamos el 17 de julio del 2020, que lo involucra. Reproducimos la carta íntegramente, que pueden visitar en el siguiente link.

*Politica de aclaración 20 julio 2020: Fast Check CL, rechaza los argumentos señalados por Bernardo Fontaine, quien en uso de su derecho a réplica, escribió una carta indicando que lo dicho en esta verificación sería falso. Sin embargo, enviamos una carta el economista, explicando por qué no es falsa nuestra verificación, que pueden visitar en el siguiente link.

*Política de corrección 22 de julio 2020: Luego que algunos usuarios dieran cuenta de un error en el cálculo del porcentaje, verificamos que era cierto. Que el porcentaje aludido con relación al Pilar Solidario no es el correcto. Sin embargo, el aumento de las pensiones es algo parcial, ya que el 50% terminará de completarse el 1 de enero de 2022.

Por Gonzalo Núñez

El jueves 16 de julio en el programa de la Red, Mentiras Verdaderas, se debatió sobre el proyecto de ley, que permitiría retirar hasta el 10% de las AFP, para sobrellevar mejor la pandemia.

En ese contexto, conversaron: la periodista y ganadora del premio Nacional de Periodismo 2019, Mónica González, el exfiscal, Carlos Gajardo, el sacerdote jesuita, Felipe Berrios y el economista de la Universidad Católica Bernardo Fontaine.

Sin embargo, este último, fue fuertemente criticado por los demás invitados al espacio televisivo, incluso, siendo el blanco de múltiples críticas en redes sociales debido a las cifras que utilizó para justificar sus opiniones.

En ese sentido, Fontaine fue interpelado en variadas ocasiones durante el programa por los asistentes y desmentido en vivo, debido a algunas cifras entregadas por el economista.

Es por eso, que Fast Check CL tomó los dichos de Bernardo Fontaine y los contrastó con datos públicos de la Superintendencia de Pensiones, organismo contralor, que representa al Estado de Chile al interior de las AFP.

También consultamos cifras del Instituto de Previsión Social, organismo que se preocupa por la administración del sistema de pensiones solidarias, para corroborar si los datos expuestos eran Real, Fake o Imprecisos.

Frases de Bernardo Fontaine

- “El pilar solidario logró subirse un 50% recién en este Gobierno”.

- “La mayoría de las personas está en el fondo C y hay una minoría que está en el A”.

- “La rentabilidad de los fondos en Chile es de las más altas del mundo. El año pasado fue más de 15%. En los últimos 12 ha sido más del 12%”.

- “Las pensiones son bajas, porque la gente cotiza pocos años, si tu cotizas 15 años, eso no resulta”.

- “Nunca, ninguna ley prometió una pensión del 100%, ni del 70% ni nada. No está en la ley, no está en ninguna parte. No es un promesa de parte del sistema. Que las pensiones son malas, son malas”.

¿Se subió el pilar solidario este año un 50%? #Impreciso

Pilar Solidario: es el sistema que otorga pensiones a quienes no pudieron cotizar en las AFP, o a quienes lo hicieron, pero tienen saldos muy bajos en sus cuentas. Su objetivo es disminuir la pobreza en las personas de la tercera edad del país.

El economista Bernardo Fontaine afirmó que “el pilar solidario logró subirse un 50% recién en este Gobierno”.

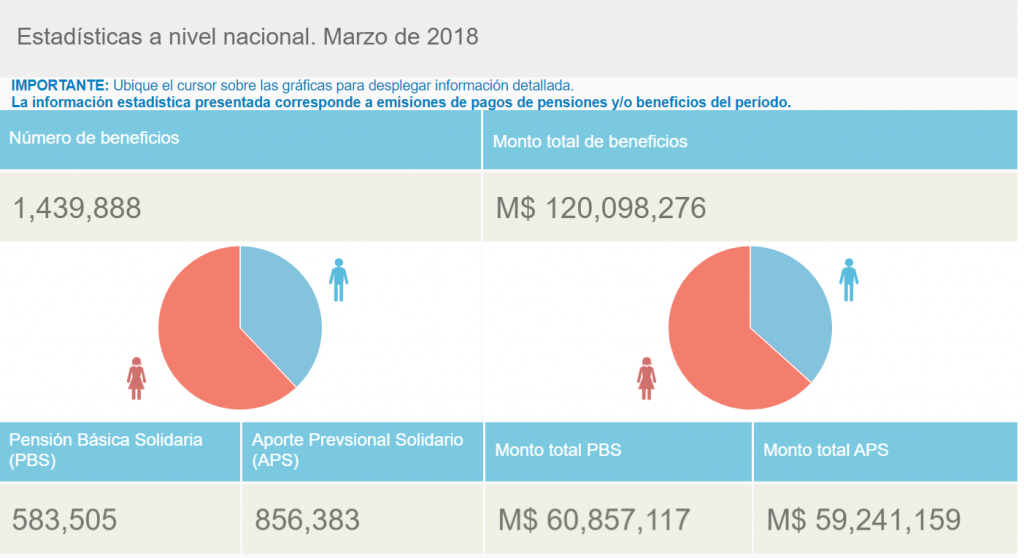

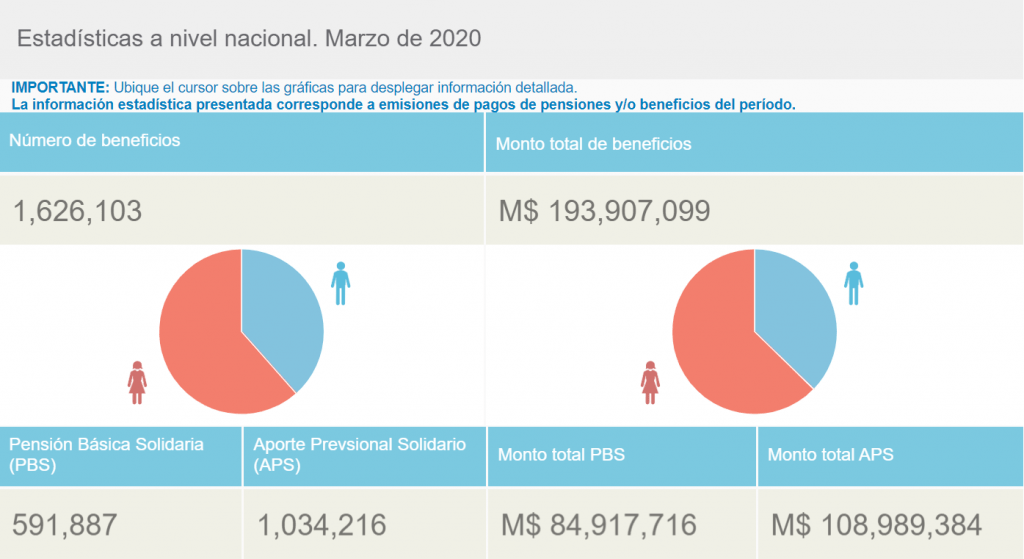

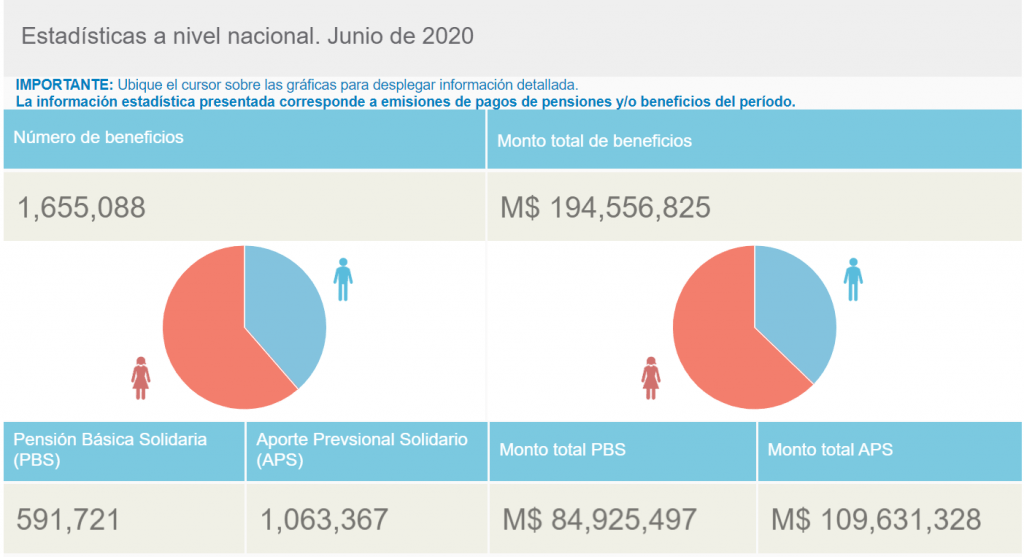

Fast Check CL consultó las cifras públicas en el Instituto de Previsión Social (IPS), para ver los datos del Pilar Solidario en marzo de 2018, mes que asumió el mandato, Sebastián Piñera como presidente de la Republica.

En la oportunidad, el Pilar Solidario tenía un monto de $120.098.276 millones, distribuidos en 1.439.888 beneficiados y beneficiadas.

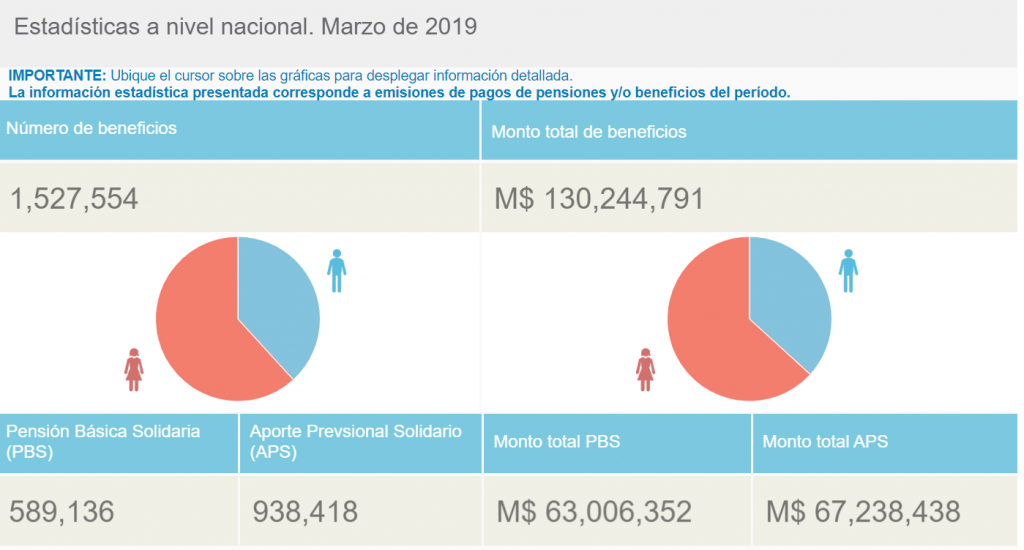

En marzo de 2019, un año después, el monto del Pilar Solidario ascendió a $130.244.791, para un total de 1.527.554 beneficiados y beneficiadas.

En marzo de 2020, el monto ascendió nuevamente a $193.907.099, para un total de 1.626.103 pensionados y pensionadas.

Finalmente, a junio de 2020, último mes de la actualización de la información en el IPS, el monto asciende a $194.556.825 millones, con 1.655.088 beneficiarios.

Según estas cifras, el Pilar Solidario —desde que asumió el presidente Piñera— se incrementó en 74.458.549 millones de marzo de 2018 a junio de 2020.

Lo anterior, debido por lo demás, a la aplicación de la ley 21.120 sobre aumentos al Pilar Solidario, que indica un incremento del 50% de las pensiones para la tercer edad del país.

Sin embargo, la ley detalla que el aumento del 50% es para las personas de 80 años y más desde el 1 de diciembre del 2019. Pero en el caso de los beneficiarios de 75 a 79 años, las pensiones solo aumentaron en un 30% ahora, y se llegará al 50% el 1 de enero del 2021, quedando aún seis meses para que esto suceda.

Para los menores a 75 años, estas pensiones subieron por ley en un 25%, a partir del 1 de diciembre de 2019, y llegarán al 50% recién el 1 enero del 2022. Por ende, para llegar a ese aumento falta todavía un año y medio.

Por eso declaramos esta información como imprecisa, ya que si bien ha existido un aumento del Pilar Solidario, este es parcial y aun no se completa, ya que el incremento del 50% para todos los rangos etarios de la población más longeva de Chile finalizará en 2022.

¿En qué fondo están la mayoría de los chilenos? (A, B, C, D, E)

El sistema de AFP en Chile da la posibilidad al trabajador de elegir el tipo de fondo, según su capacidad de ahorro y riesgo. Esto se llama multifondo y fue una actualización al decreto que da vida a las AFP, promulgada en el año 2002 por el presidente, Ricardo Lagos Escobar.

Existen cinco tipos de fondos, que se clasifican según el nivel de riesgo y rentabilidad que ofrecen a sus afiliados, denominados alfabéticamente como fondos: A, B, C, D y E: siendo el A con más riesgo y el E, el de menor riesgo o fondo conservador.

Según Fontaine en el programa Mentiras Verdaderas de La Red, “la mayoría de las personas está en el fondo C y hay una minoría que está en el A”.

Sin embargo, Fast Check CL buscó los datos entregados de manera pública por la Superintendencia de Pensiones, quienes detallan que la mayor cantidad de chilenos y chilenas al 31 de mayo del 2020— última actualización de la información en su sitio web— se encuentran en el fondo B con 1.874.109 de afiliados. Por otra parte, la menor cantidad de personas está en el fondo D con 404.026 afiliados.

Por tal razón, la información dicha por el economista es falsa.

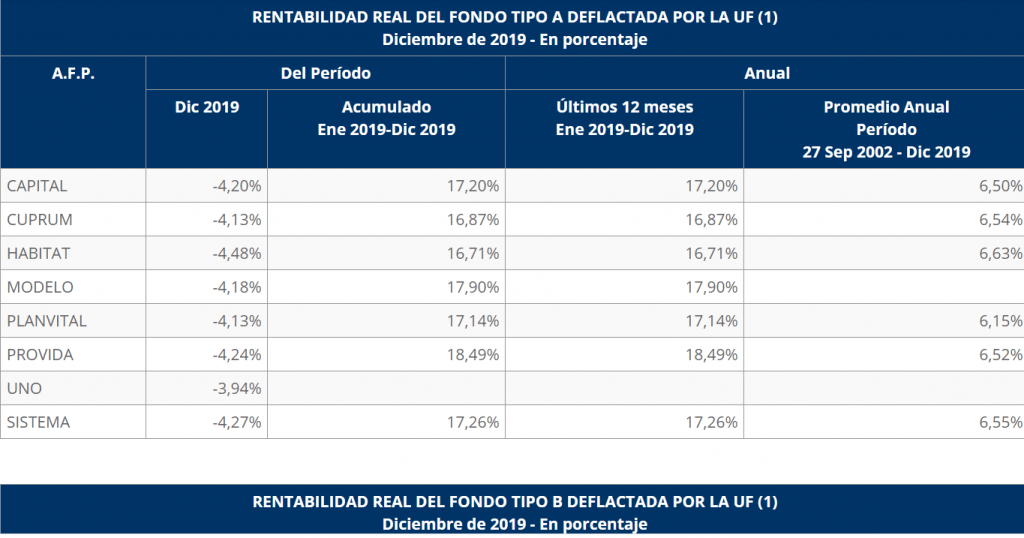

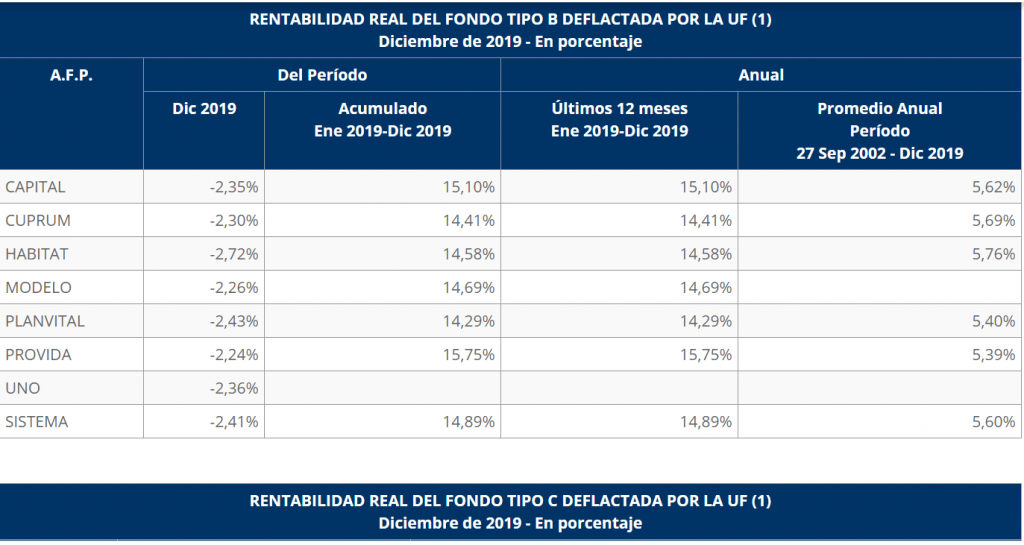

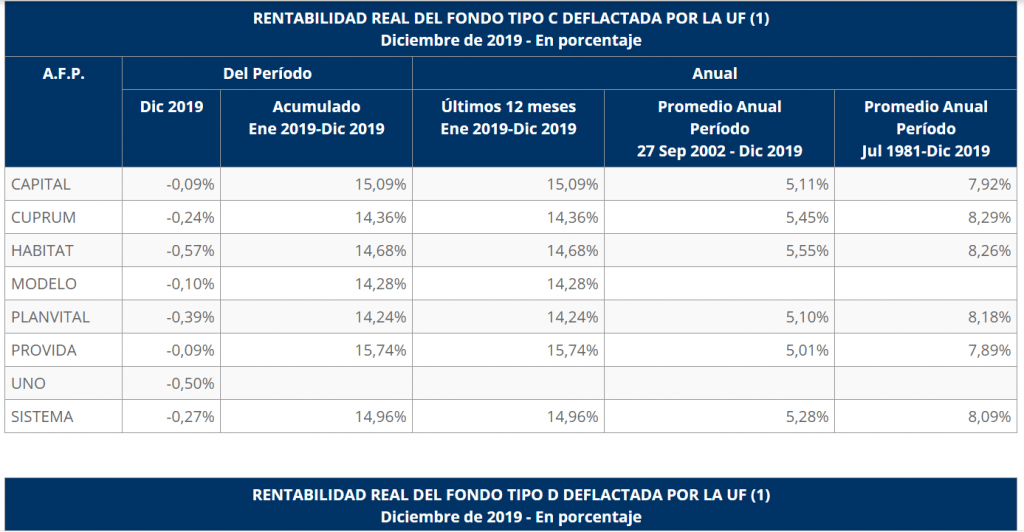

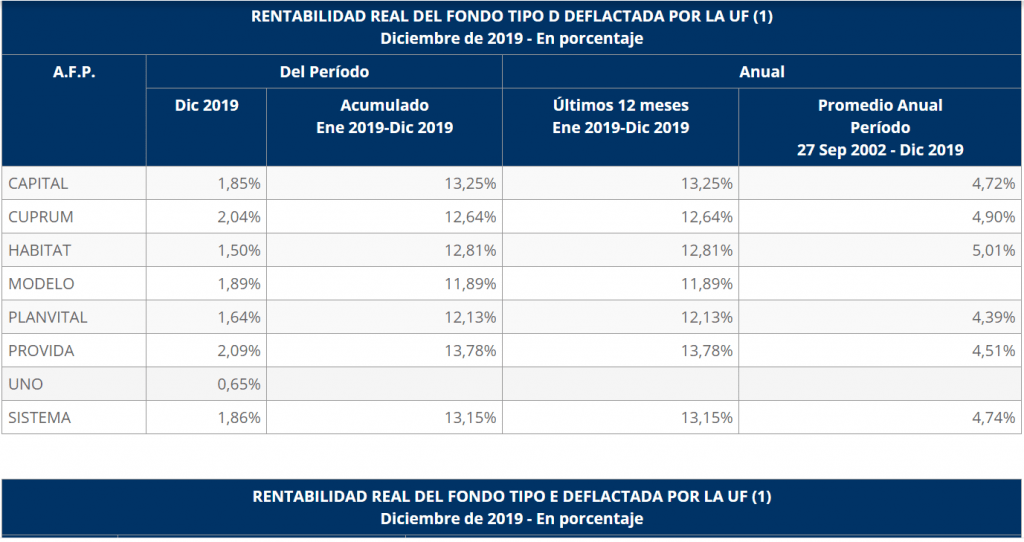

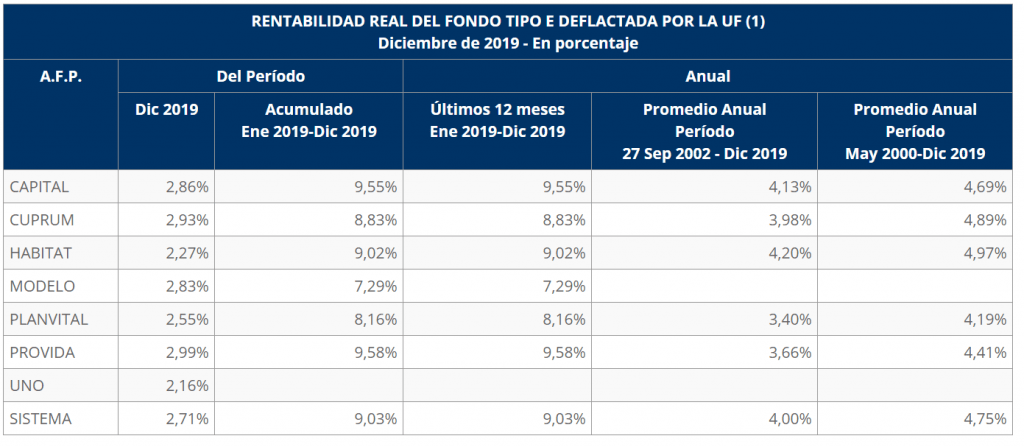

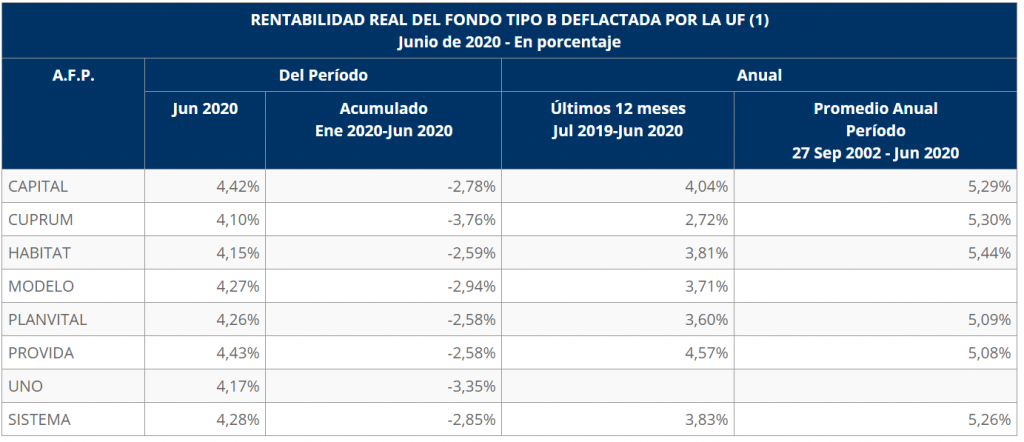

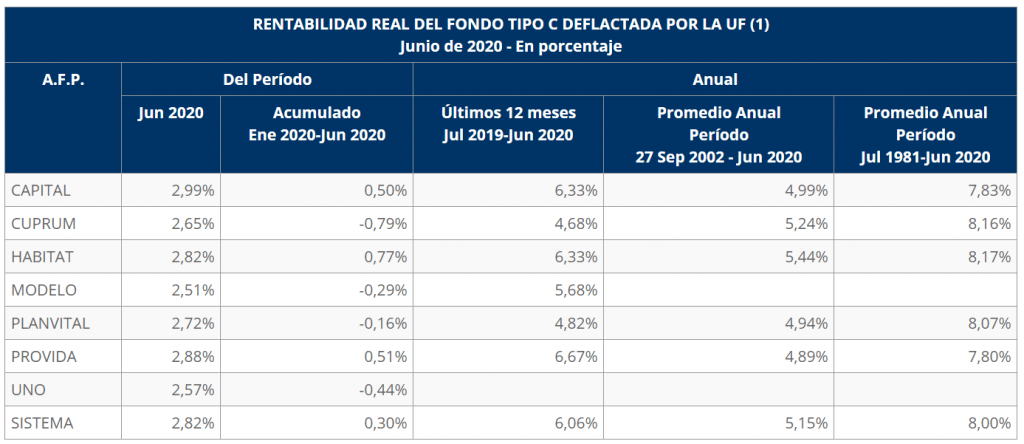

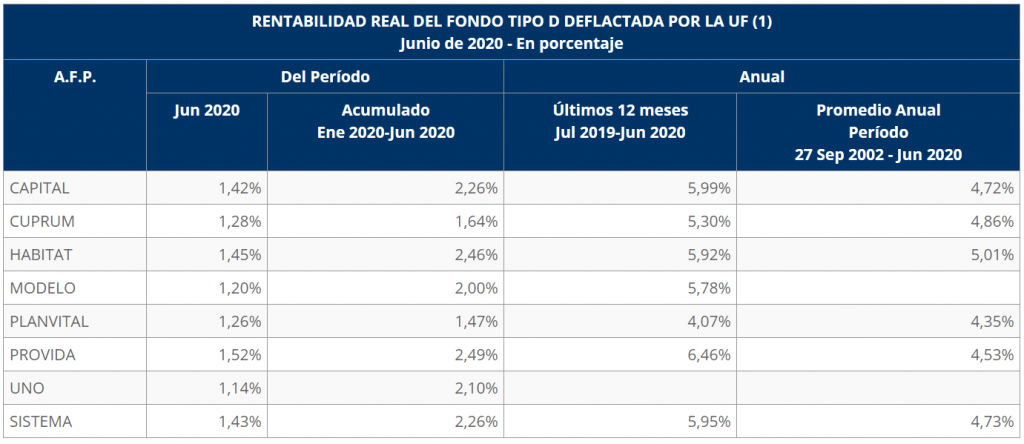

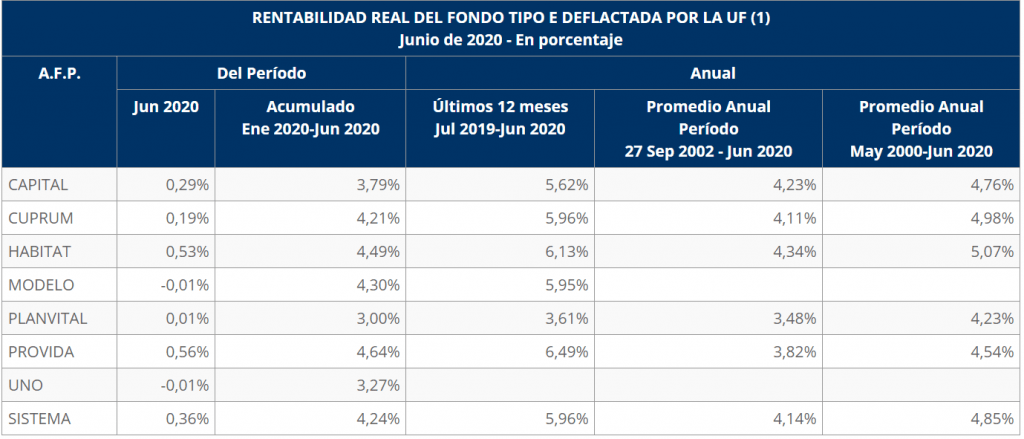

¿Rentaron más de un 15% las AFP en 2019 y más de un 12% durante los últimos 12 meses?

Otra de las frases dichas en el programa nocturno fue: “La rentabilidad de los fondos en Chile es de las más altas del mundo. El año pasado fue más de 15%. En los últimos 12 meses ha sido más del 12%“.

Según datos públicos de la Super Intendencia de Pensiones (SP) la rentabilidad desde enero a diciembre en el año 2019 solo fue superior a un 15% en el fondo A, ya que en el fondo B, C, D Y E no superó este porcentaje, como se puede apreciar en las siguientes imágenes.

Rentabilidad año 2019:

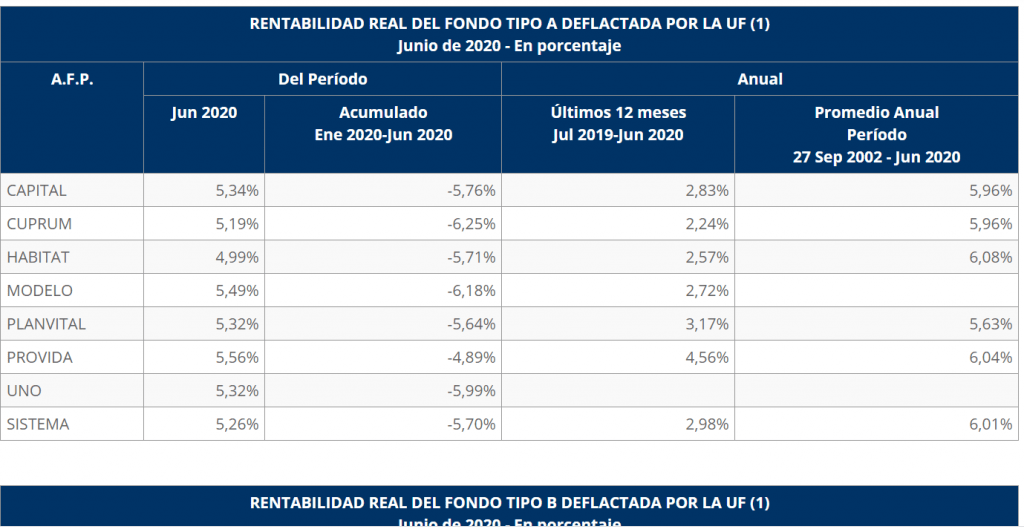

Por otra parte, según los datos de la SP, la rentabilidad en los últimos 12 meses no ha superado el 7% en ninguno de los fondos, como se puede apreciar en las siguientes imagenes actualizadas desde junio de 2019 hasta junio de 2020, último mes en que fueron actualizados los datos.

Por lo anterior, declaramos fake esta información.

Rentabilidad últimos 12 meses

¿Son bajas las pensiones porque la gente cotiza poco?

Otro de los temas que generó gran debate, fue el de los montos de las pensiones según años de cotización.

Para el economista Bernardo Fontaine, “Las pensiones son bajas porque la gente cotiza pocos años, si tu cotizas 15 años, eso no resulta”.

Para conocer esta información, detallaremos el monto promedio de las pensiones según 15 años o más de cotizaciones, que es el mínimo dicho por Fontaine, donde una persona tendría malas pensiones. Dividiremos esto por hombres y mujeres, por la gran diferencia que existe entre las pensiones finales entregadas.

- En el caso de las mujeres, en el mes de mayo de 2020, si cotizaste entre 15 y 20 años, tendrás una pensión de $69.118.

- Si cotizaste entre 20 y 25 años tendrás una pensión de $96.659.

- Si cotizaste ente 25 y 30 años tendrás una pensión de $169.785.

- Si cotizaste entre 30 y 35 años tendrás una pensión de $265.576.

- Y si cotizaste entre 35 y 40 años tendrás una pensión de $391.482, siendo este último, el único caso que logra superar el sueldo mínimo de Chile que es de $301.753 líquidos.

- En el caso de los hombres, bajo las mismas condiciones, si cotizaste entre 15 y 20 años tendrás una pensión de $131.928$.

- Si cotizaste entre 20 y 25 años tendrás una pensión de $197.605.

- Si cotizaste entre 25 y 30 años tendrás una pensión de $288.520.

- Si cotizaste entre 30 y 35 años tendrás una pensión de $454.291.

- Y si cotizaste entre 35 y 40 años, tendrás una pensión de $702.660, siendo estos dos últimos casos, los únicos que superan el sueldo mínimo de $301.753 líquidos.

Es decir, que para tener una pensión que llegue solo al sueldo mínimo de Chile, que es un monto bajo o “mínimo”, las personas deben ahorrar, en el caso de las mujeres, entre 35 a 40 años.

Los hombres deben ahorrar entre en promedio 30 años o más para tener una jubilación sobre el sueldo mínimo.

Es por lo anterior, que consideramos falso el dato de Fontaine, que vincula los años de jubilación a las pensiones bajas, ya que, incluso con muchos años de ahorro —30 aproximadamente—, las pensiones siguen siendo, muchas veces, menores al sueldo mínimo.

“La ley nunca prometió una pensión del 100%“

Con respecto a si hubo o no promesas sobre el monto de pensiones que las y los chilenos recibirían al jubilar, el economista Bernardo Fontaine indicó:

“Puede que haya habido populismo, pero lo que quiero decir es que nunca ninguna ley prometió una pensión del 100%, ni del 70% ni nada. No está en la ley, no está en ninguna parte. No es un promesa de parte del sistema. Que las pensiones son malas, son malas”.

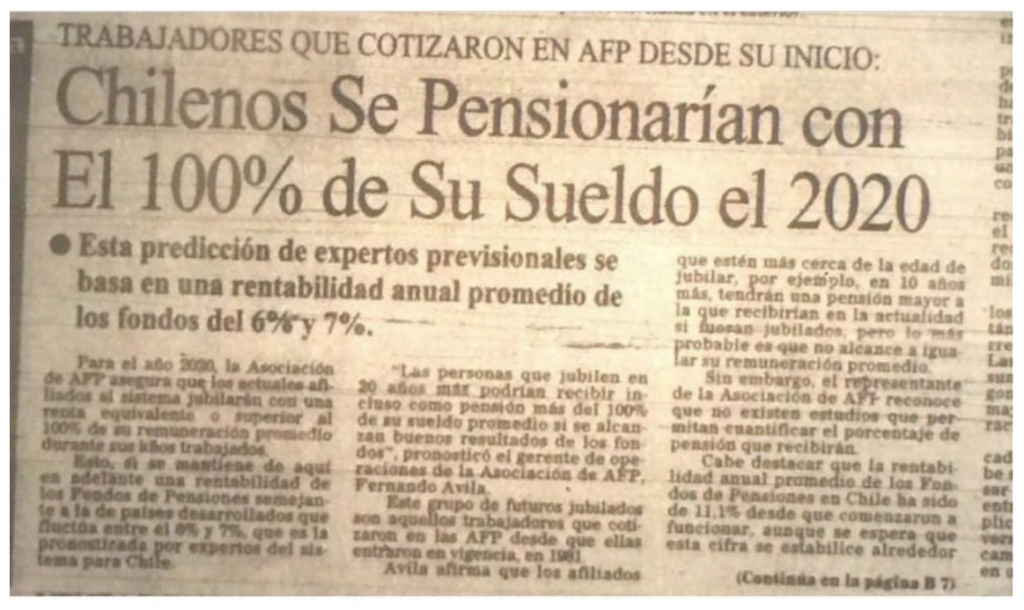

Lo anterior, no va en la misma línea con los titulares de prensa emblemático en la década de los 90. Como se detalla en el recorte cuerpo B de Economía de El Mercurio en el año 2000, en donde la Asociación de las Administradoras de Fondos de Pensiones (AFP) realizó un “estudio” que sostenía que para el año 2020, o sea este año, los jubilados y jubiladas que mantuvieran una cotización constante con una rentabilidad entre el 6% y 7%, podrían pensionarse con incluso más del 100% de su sueldo.

20 años después de este estudio, sabemos que esto no sucedió. El sistema de AFP no permite a la mayoría de las personas pensionarse con más del sueldo mínimo.

Por otra parte, como detalla la periodista Alejandra Matus en su libro “Mitos y Verdades de las AFP”, uno de los creadores del sistema, hermano del presidente de la República y, en aquel entonces, ministro del Trabajo del general Augusto Pinochet, José Piñera declaraba:

“La cifra de un 10% permitirá a un trabajador, de acuerdo con supuestos razonables, obtener una pensión cercana a sus últimas remuneraciones, en el pasado, en cambio, los trabajadores obtenían pensiones a penas mayores a la mitad de sus últimas remuneraciones”.

José Piñera, ministro de Estado de Augusto Pinochet.

Tanto esta información dicha por José Piñera—autodenominado creador del sistema—, como el artículo del 2000 con el estudio hecho por las AFP, y los dichos del economista Bernardo Fontaine son todas informaciones falsas.

Dado los antecedentes que hemos expuesto en este fact-checking de discurso público, declaramos #Fake las frases del economista, Bernardo Fontaine, ya que no coinciden con la realidad y los datos públicos, que las instituciones a cargo mantienen.

Revive las frases falsas falsas de Bernardo Fontaine aqui:

Todos los contenidos publicados por Fast Check CL son de propiedad de Tlön Comunicaciones SpA y no pueden ser reproducidos sin expresa autorización.